杜邦分析法

杜邦分析法(英语:DuPont analysis)是一种分析企业财务状况的方法,得名于美国杜邦公司。杜邦公司于1920年代开起使用该方法,其发明人为该公司的唐纳森·布朗(Donaldson Brown)。[1]

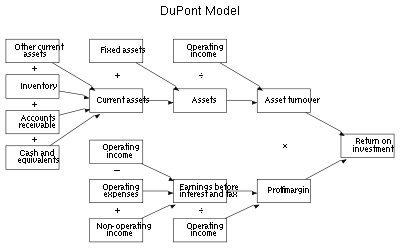

杜邦分析法将净资产收益率(英语:return on equity, ROE)分为三部分[2]:净利润率(英语:net profit margin)、总资产周转率(英语:total asset turnover)、与财务杠杆(英语:leverage);其计算公式为:[3]

另外,杜邦分析法还有一个展开式称为五步杜邦分析法(英语:5-step DuPont analysis),比起上述的三步杜邦分析法(英语:3-step DuPont analysis),五步杜邦分析法将股本回报率分为五部分:租税负担(英语:tax burden)、利息负担(英语:interest burden)、息前税前盈余率(英语:earnings before interest and taxes, EBIT, margin)、总资产周转率、与财务杠杆;其计算公式为:

- 其中:

分析[编辑]

透过对净资产收益率的分解分析,投资者得以单独关注财务业绩的关键指标,并据此比较两家类似公司的运营效率,而管理层亦可以使用杜邦分析法来确定其企业具备之优势与劣势;通过杜邦分析法,投资者和分析者可以深入探究是什么推动了净资产收益率的变化并了解股本回报率的不同驱动因素;故此,投资者能够确定哪些金融活动对净资产收益率的变化贡献最大。

虽然杜邦分析对经理、分析者和投资者来说皆是一个非常有用的返利,但它并非没有弱点;实际上,有鉴于杜邦分析法仍然依赖于可以操纵的会计方程式和数据,其依旧存在着局限性;杜邦分析法中的扩展性意味着它需要多个输入,导致其结果高度依赖这些输入的精确程度,退一步而言,即使用于计算的数据是可靠的,仍然存在其他潜在的问题,例如:季节性因素、行业性因素、甚至企业间会计准则实践的异同等等,也都可能是导致结果的扭曲之重要原因。

参考文献[编辑]

- ^ Phillips, Matt. The DuPont invention that changed how things work in the corporate world. Quartz (publication). 9 December 2015 [9 December 2015]. (原始内容存档于2021-11-27).

- ^ CFA Institute. CFA Program Curriculum 2022 Level I, Volume 3. 2021: 222. ISBN 1950157628.

- ^ Bodie, Zane; Alex Kane; Alan J. Marcus. Essentials of Investments, 5th ed. McGraw-Hill Irwin. 2004. ISBN 0-07-251077-3.

| ||||||||||||||||||||||||||||||||||||||||||